Tu historial de crédito es tu “reputación financiera”: muestra cómo pagas tus deudas y afecta si te aprueban préstamos, los límites que te dan y las tasas de interés que te ofrecen. Un buen historial te ayuda a pagar menos intereses, obtener aprobaciones más rápidas y acceder a mejores oportunidades.

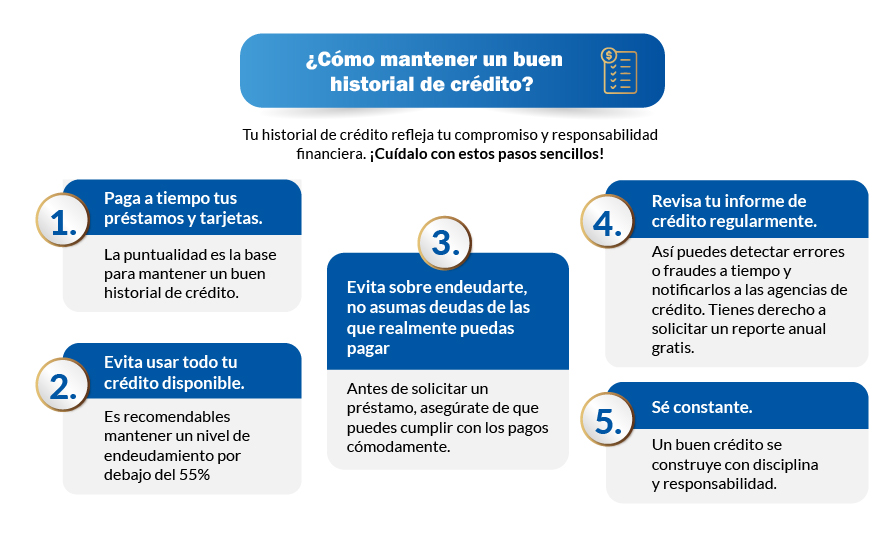

5 pasos fundamentales para mantener un buen historial:

- Paga a tiempo préstamos y tarjetas (es el factor más importante). Usa pagos automáticos y recordatorios; si no puedes, paga al menos el mínimo.

- No uses todo tu crédito disponible. Mantén la utilización idealmente por debajo de 30% (el texto sugiere como regla de oro no pasar de 55%, pero mientras más bajo, mejor). Puedes pagar varias veces al mes y antes de la fecha de corte.

- Evita endeudarte de más. Antes de tomar un préstamo, asegúrate de que la cuota sea manejable y deja margen para imprevistos. Como guía, que el nuevo pago no se coma una parte grande de tu dinero disponible.

- Revisa tu informe de crédito con frecuencia. Busca errores (cuentas que no reconoces, pagos mal reportados, saldos incorrectos) y disputa cualquier información incorrecta.

- Sé constante. El buen crédito se construye con tiempo: mantén cuentas antiguas abiertas, usa tarjetas con responsabilidad, paga completo si puedes y abre créditos gradualmente.

Errores comunes que dañan tu crédito:

- Cerrar tarjetas antiguas (reduce antigüedad y crédito disponible).

- Pedir muchas líneas de crédito en poco tiempo (muchas consultas).

- Ignorar deudas pequeñas o cuentas en cobranza.

- Hacer solo el pago mínimo por largos periodos (más intereses y alta utilización).

- No hablar con acreedores si tienes dificultades (muchos ofrecen alternativas).

Plan de acción rápido:

- Esta semana: activa recordatorios/pagos automáticos, calcula tu utilización, solicita tu reporte.

- Este mes: arma presupuesto y plan de pago de deudas, intenta pagar más del mínimo.

- Este trimestre: revisa el informe completo, disputa errores y ajusta tu estrategia.

Idea clave: no se trata de perfección, sino de progreso constante: pagar a tiempo, usar poco crédito, endeudarte con criterio y monitorear tu reporte.